Cca roku 2008 jsme uzavřeli Flexi pojištění u České spořitelny (abych byl přesný, první pojištění bylo uzavřeno v roce 2007, ale po roce nám bylo doporučeno vypovědět a uzavřít nové, první nonsens od skvěle vyškolených obchoďáků této společnosti, ale i moje naivita). Až do června tohoto roku jsme platili bez jakékoliv pojistné události. Právě v červnu jsem se rozhodl flexibilitu vyzkoušet a pojistku upravit. Tak hurá na pobočku. Ujal se nás sympatický pán, řekli jsme mu, co chceme změnit, a první zádrhel byl na světě, pán nevěděl. Volal, ptal se kolegyň…nakonec jsme společně nějakou úpravu vypotili. Co jsem měl za tak náročný požadavek? Chtěl jsem, aby mi celou pojistku platil zaměstnavatel a chtěl jsem navýšit nějaké aspekty pojištění, např. smrt z jakýchkoliv příčin. Prostě lépe zabezpečit rodinu. Paráda, povedlo se, byl jsem spokojený.

Jenže ouha, zaměstnavatel mi celou pojistku platit nemůže, takže zpět na pobočku, ptám se pána, proč mi tvrdil, že to jde. Pán se omlouvá, děláme dodatek č.2. Pán mi tvrdí, že pokud to stihneme do konce měsíce, dodatek č.1 vůbec nezačne platit. Pojistku jsme upravili. Nebudu uvádět detaily, jelikož nejsou důležité. Těch zádrhelů tam bylo mnohem více (opět přiznávám svoji naivitu, očekávání, že vše vyřeší někdo jiný).

Důležité je, že mi přišlo potvrzení dodatku č.2, ale pojistná částka byla neskutečně vysoká. Jiná, než jakou mi pán vypočítal na pobočce. Cca o 100% vyšší. Jelikož jsem chtěl roční platbu, byla to opravdu palba. Když jsem volal na info linku, reklamoval, psal ombudsmanovi České spořitelny….nic se nevyřešilo. To, co mi poradce spočítal na pobočce, jednoduše neplatilo, a protože to v papírovém návrhu změny není uvedeno, byl jsem nahraný.

Dejte si na Českou spořitelnu pozor.

Nejsem právník, nedokáži posoudit, jestli Pojišťovna České spořitelny dělá vše comme il faut. Ale vyčítám jí tyto věci:

- v úpravě smlouvy je vždy uvedeno, co měníte, není tam ale už uvedeno za jakou cenu, respektive někde vzadu je malým písmem, že se změnou pojistky se může změnit i pojistné. Při simulaci pojistné smlouvy v počítačovém programu ale cenu vidíte. Ptám se, proč tedy cena ze simulace není explicitně uvedena v návrhu změny smlouvy?

- jak je možné, že dodatek č.2 zruší dodatek č.1 co se týče pojištění, ale platí cena z dodatku č.1? Proč musím žádat o změnu, respektive o snížení pojistné částky, když se zásadně omezuje samotné pojištění?

- proč poradce není schopen vše explicitně vysvětlit? Poradit?

Řešení pro mne bylo jediné, výpověď smlouvy. Ztratil jsem k této společnosti absolutně důvěru. Vám, kdo tuto glosu čtete, doporučuji:

- vybrat si pobočku, respektive poradce, který umí a ví. Pokud máte pocit, že je rozpačitý, dělá mu problém cokoliv najít, pořád někam volá a ptá se kolegů… jděte jinam

- když vám něco počítají na PC a pak vytisknou, podívejte se, jestli to co je na papíře, souhlasí s tím, co jste viděli v PC

- nespěchejte, nechte si na pojistku čas

- studujte. Ano, také jsem spoléhal na pojišťovnu, ale dnes už si sednu k PC a informace (aspoň ty základní) si najdu na internetu, nechci už podruhé nalítnout

Dodatek z 5.8.2015

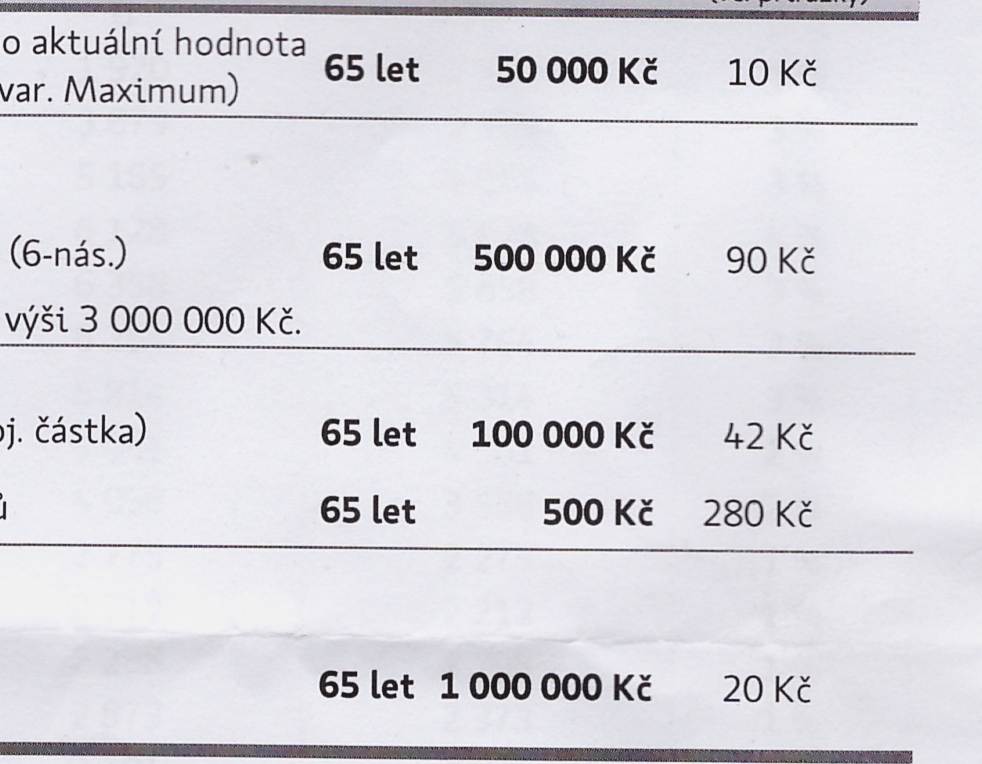

Nechal jsem si spočítat pojistku u konkurence. Níže vidíte, jak vypadá návrh u jedné nejmenované pojišťovny (jen výřez, celý návrh zveřejňovat nechci). Vše precizní. Vidíte, co máte pojištěno, na jakou částku a kolik vás to bude stát. Mimochodem, oslovil jsem 3 konkurenční pojišťovny a všude je smlouva výhodnější. Tedy samozřejmě posouzení je čistě subjektivní, nechci apriori tvrdit, že v jiných aspektech to nemůže být jinak. Já ale dnes lituji, že jsem u České spořitelny vydržel tak dlouho. Již nikdy více.